Организация ведения кассовых операций

Расчеты наличными денежными средствами осуществляются через кассу и возлагается на кассира.

Касса должна быть укреплена в соответствии с утвержденными требованиями.[1]

Кассир должен быть под расписку ознакомлен с должностной инструкцией и Порядком ведения кассовых операций в Российской Федерации.

С кассиром заключается договор о полной материальной ответственности.[2]

Кассир несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный учреждению, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.[3]

Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

В случае необходимости временной замены кассира, обязанности кассира возлагаются на другого работника по письменному приказу руководителя учреждения ПФР. С этим работником заключается договор о полной материальной ответственности.

Хранение в кассе наличных денег и других ценностей, не принадлежащих учреждению, запрещается.

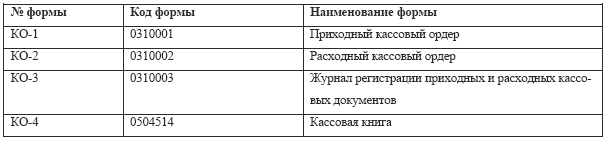

Кассовые операции оформляются следующими первичными документами:[4]

При осуществлении операций с наличными денежными средствами необходимо также использовать:

– Кассовую заявку (ф. № 0408027), утвержденную Положением № 14-П;

– Заявление на выдачу чековых книжек;

– денежный чек;

– Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501), утвержденную Инструкцией по бюджетному учету;

– Объявление на взнос наличными (ф. 0402001), утвержденное Положением № 199-П.

Движение наличных денежных средств в валюте Российской Федерации и в иностранной валюте в кассе учреждения ПФР учитывается на счете 0 201 04 000 «Касса».

К счету 0 201 04 000 «Касса» открываются следующие субсчета:

0 201 04 000 субсчет 1 – касса (рубли);

0 201 04 000 субсчет 2 – касса (иностранная валюта);

0 201 04 000 субсчет 3 – касса (подписка).