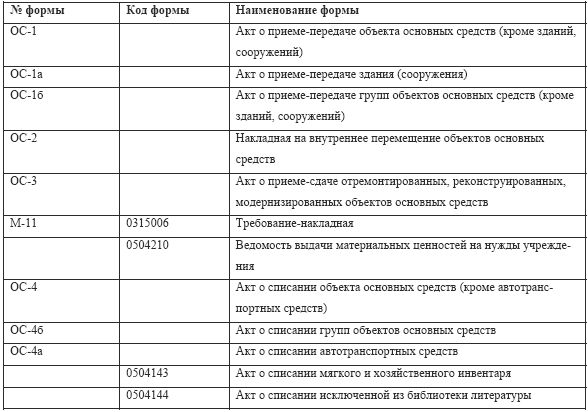

Безвозмездная передача нефинансовых активов отражается в учете также в зависимости от получателя передаваемого имущества. По дебету счетов: 0 304 04 000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств» – при передаче имущества учреждению, подведомственному тому же главному распорядителю (распорядителю) бюджетных средств, что и передающее учреждение (в том числе и при передаче в рамках централизованного снабжения); 0 401 01 251 «Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации» – при передаче имущества учреждению, финансируемому из бюджета другого уровня; 0 401 01 241 «Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям» – при передаче имущества государственным и муниципальным унитарным предприятиям; 0 401 01 242 «Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям» – при передаче имущества негосударственным организациям. По балансовой стоимости объекта с одновременной передачей ранее начисленной амортизации осуществляется безвозмездная передача имущества между: > бюджетными учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета; > учреждениями разных уровней бюджетов; > учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета; > государственными и муниципальными организациями. При безвозмездной передаче нефинансовых активов ранее начисленная амортизация отражается по дебету соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация» и кредиту указанных выше счетов. При передаче нефинансовых активов негосударственным организациям ранее начисленная амортизация списывается на уменьшение их первоначальной стоимости. Таким образом, указанное имущество передается по остаточной стоимости. Для обеспечить устранение неоправданного увеличения оборотов по КОСГУ увеличения и уменьшения стоимости нефинансовых активов при их внутреннем перемещении внутреннееперемещение нефинансовых активов отражается на соответствующих счетах бюджетного учета (0 101 00 000 – для основных средств, 0 105 00 000 – для материальных запасов и т. п.) с изменением счетов аналитического учета материально ответственных лиц учреждения и с применением КОСГУ увеличения стоимости соответствующих нефинансовых активов (310 – для основных средств, 340 – для материальных запасов и т. п.) независимо от того, отражается увеличение или уменьшение стоимости указанных средств. дебет (КГ, ФКР) 101.06.310 кредит (КГ, ФКР) 101.06.310. Операции движения объектов основных средств оформляются следующими унифицированными документами: Счет 010400000 «Амортизация» предназначен для отражения амортизации, начисленной на объекты основных средств и нематериальные активы. По основным средствам до 1000 руб. она не начисляется. По основным средствам стоимостью от 1000 до 10 000 руб. амортизация начисляется в размере 100 процентов при сдаче в эксплуатацию. По остальным основным средствам амортизационные отчисления производятся ежемесячно в течение срока использования объекта. Расчет производится линейным способом, который действует в бухгалтерском учете. При этом способе сначала определяется годовая сумма амортизации, а затем ежемесячная. Годовая сумма отчислений определяется исходя из первоначальной (восстановительной) стоимости основных средств и годовой нормы амортизации, рассчитанной исходя из срока использования объекта. Срок использования объектов основных средств определяется по классификации основных средств, включаемых в амортизационные группы. Ежемесячная сумма отчислений рассчитывается путем деления на 12 годовой суммы амортизации. Пример 2 Медицинское бюджетное учреждение приобрело в августе 2006 года за счет бюджетных средств оборудование стоимостью 354 000 руб. (в том числе НДС – 54 000 руб.). Срок полезного использования этого медоборудования – 5 лет. С сентября месяца 2006 года на него должна начисляться амортизация. Годовая норма амортизации равна:Передача нефинансовых активов.